Практически каждая организация в своей хозяйственной деятельности сталкивается с необходимостью направления работников в служебные командировки. Для работодателя командирование работника связано с выполнением целого ряда действий. Во-первых, факт направления в служебную командировку должен быть соответствующим образом оформлен документально. Во-вторых, работодатель обязан сохранить за работником средний заработок на период нахождения в командировке и возместить работнику расходы. В-третьих, расходы на командировки необходимо учесть для целей налогообложения. Как корректно провести все эти операции в программе "1С:Зарплата и Управление Персоналом 8", рассказывает Е.А. Грянина, ведущий специалист ООО "ИТ-Базис".

(форма № Т-10а)

(форма № Т-10)

Рис. 1

Обратите внимание

Обратите внимание

Документальное оформление командировок

Порядок оформления направления работников в служебную командировку установлен инструкцией Минфина СССР, Госкомтруда СССР и ВЦСПС от 07.04.1988 № 62 "О служебных командировках в пределах СССР" (далее - Инструкция о командировках, действует в части не противоречащей ТК РФ).

Для документального оформления служебных командировок могут использоваться следующие виды форм первичной документации, утвержденные постановлением Госкомстата России от 05.01.2004 №1 для учета кадров.

Служебное задание и отчет о его выполнении

(форма № Т-10а)

Применяется для оформления и учета служебного задания для направления в командировку, а также отчета о его выполнении.

Служебное задание подписывается руководителем структурного подразделения, в котором работает командируемый работник, утверждается руководителем организации или уполномоченным им на это лицом и на его основании издается приказ (распоряжение) о направлении в командировку.

По возвращении из командировки сотрудник составляет отчет о выполненной за период командировки работе, который согласовывается с руководителем структурного подразделения и предоставляется в бухгалтерию.

Составление служебного задания и отчета о его выполнении не является обязательным требованием Инструкции о командировках, но его наличие будет полезно для подтверждения производственного характера командировки для возможности принятия расходов на командировку в целях налогообложения прибыли.

Приказ (распоряжение) о направлении работника

в командировку (формы № T-9 и № Т-9а)

Применяются для оформления и учета направления работника (или работников) в командировку. Заполняются на основании служебного задания, подписываются руководителем организации или уполномоченным им на это лицом.

Командировочное удостоверение

(форма № Т-10)

Является документом, удостоверяющим время пребывания в служебной командировке на территории РФ или страны СНГ, при въезде и выезде в которую, согласно межправительственным соглашениям, не проставляется отметка о пересечении государственной границы.

Командировочное удостоверение выписывается в одном экземпляре на основании приказа о направлении в командировку и передается работнику. В каждом пункте назначения в командировочном удостоверении делаются отметки о времени прибытия и выбытия, которые заверяются подписью ответственного должностного лица и печатью. После возвращения из командировки, командировочное удостоверение предоставляется в бухгалтерию вместе с авансовым отчетом работника и документами, подтверждающими произведенные расходы. Командировочное удостоверение может не выписываться, если работник должен возвратиться из командировки в место постоянной работы в тот же день, в который он был командирован. Также не выписывается командировочное удостоверение при командировках за рубеж (кроме вышеупомянутых стран СНГ).

В соответствии с пунктом 2 Инструкции о командировках, если работнику выдается командировочное удостоверение, то оформление приказа по организации о направлении в командировку является необязательным, но может производиться по решению руководителя.

Согласно разъяснениям Минфина России, организация может самостоятельно устанавливать перечень документов, являющихся основанием для направления работника в служебную командировку, которыми в частности могут быть приказ о командировании и (или) выдача командировочного удостоверения. Составление двух документов по одному факту хозяйственной деятельности, по мнению финансового ведомства, является необязательным (письмо Минфина России от 06.12.2002 № 16-00-16/158).

Таким образом, при направлении работников в командировку на территории РФ достаточно выписать командировочное удостоверение, приказ по организации в этом случае можно не оформлять. Направление работников в зарубежную командировку следует оформить приказом по организации, так как при таких командировках не выписывается командировочное удостоверение.

Программа "1С:Зарплата и Управление Персоналом" позволяет оформить все рассмотренные выше унифицированные формы первичных документов, связанные с направлением работников в служебную командировку: № Т-9, № Т-9а, № Т-10 и № Т-10а.

Регистрация факта направления работника или списка работников в командировку производится в программе с помощью документа подсистемы кадрового учета "Командировки организаций" (см. рис. 1).

Рис. 1

В экранной форме документа указывается место назначения: страна, город и организация, в которую направляются работники (работник), а также реквизиты документа, являющегося основанием командировки (служебного задания или иного документа).

Табличная часть заполняется списком работников, направляемых в командировку.

В виде произвольной текстовой строки для каждого работника указывается цель командировки (содержание служебного задания). Дополнительно для вывода в печатной форме приказа можно указать источник финансирования расходов на командировку.

Для получения печатных форм командировочного удостоверения, приказа о направлении в командировку и служебного задания необходимо воспользоваться выпадающим подменю кнопки "Печать" нижней командной панели формы документа.

Обратите внимание , что Трудовым кодексом РФ запрещается направлять в командировки беременных женщин (ч. 1 ст. 259 ТК РФ), работников в возрасте до 18 лет (ст. 268 ТК РФ), и работников в период действия ученического договора - в командировки, не связанные с ученичеством (ч. 3 ст. 203 ТК РФ).

Допускается направление в командировки, но только с письменного согласия и при условии ознакомления в письменной форме со своим правом отказаться от направления в служебную командировку (ст. 259 ТК РФ):

- женщин, имеющих детей в возрасте до трех лет при условии, что это не запрещено им медицинскими рекомендациями;

- работников, имеющих детей-инвалидов или инвалидов с детства до достижения ими возраста 18 лет;

- работников, осуществляющих уход за больными членами их семей в соответствии с медицинским заключением;

- мужчин, воспитывающих несовершеннолетних детей без матери, а также опекунов и попечителей несовершеннолетних (ст. 264 ТК РФ).

Для каждого работника в документе указываются даты начала и окончания командировки (с учетом времени нахождения в пути), количество дней нахождения в пути вводится в отдельном поле строки табличной части.

Обратите внимание , что в соответствии с пунктом 4 Инструкции о командировках срок командировки в пределах РФ не должен превышать 40 календарных дней, не считая времени нахождения в пути. Срок командировки рабочих, руководителей и специалистов, направляемых для выполнения монтажных, наладочных и строительных работ, не должен превышать одного года. Предельный срок, на который работник может быть направлен в командировку за рубеж, не установлен.

Оплата времени нахождения в командировке

За время нахождения в командировке за работником сохраняется средний заработок (ст. 167 ТК РФ).

Расчет средней заработной платы производится в соответствии с Положением об особенностях порядка исчисления средней заработной платы, утвержденным постановлением Правительства РФ от 11.04.2003 № 213.

Для начисления работнику сохраняемого среднего заработка в программе "1С:Зарплата и Управление Персоналом 8" предназначен документ "Оплата по среднему заработку". Документ может быть создан, рассчитан и проведен автоматически на основании документа "Командировки организаций" с помощью обработки "Анализ неявок" (рис. 2). Вызвать обработку можно непосредственно из формы документа "Командировки организаций" по кнопке "Открыть начисления".

Рис. 2

По умолчанию для начисления оплаты за время нахождения в командировке используется предопределенный вид расчета "Оплата по среднему заработку" (указывается в поле "Вид расчета" формы документа). В то же время в плане видов расчета "Основные начисления организаций" может быть описан пользовательский вид расчета для выполнения начисления (например, в случае необходимости особой настройки отражения в учете для отдельного вида командировок).

Данные для расчета среднего заработка указываются в табличной части документа на закладке "Расчет среднего заработка" с обобщением по видам заработка:

- основной заработок;

- премии, полностью учитываемые в среднем заработке;

- премии, частично учитываемые в среднем заработке;

- годовые премии, полностью учитываемые в среднем заработке;

- годовые премии, частично учитываемые в среднем заработке.

При расчете документа эти данные формируются автоматически на основании настроек базовых начислений для видов расчета из плана видов расчета "Средний заработок", данных о начислениях работника, отработанном им времени и норме времени, а также данных об индексации заработной платы работника за расчетный период.

Данные по основному заработку и премиям, не являющимся годовыми, собираются отдельно за каждый месяц расчетного периода. Суммы основного заработка попадают в тот месяц расчетного периода, за который они начислены. Суммы премий включаются в месяце начисления независимо от того, за какой период они начислены.

Годовые премии включаются в базу, только если они начислены за предшествующий дате события календарный год независимо от того, в каком месяце произведено начисление.

Расчетным периодом считается 12 календарных месяцев, предшествующих периоду сохранения среднего заработка, если иное не определено настройками вида расчета, выбранного для оплаты времени нахождения в командировке в документе.

Для расчета результата начисления вычисляется среднедневной, а для сотрудников с суммированным учетом рабочего времени - среднечасовой заработок, который умножается на количество рабочих дней (часов) по графику работника, приходящихся на период командировки. Результаты расчета оплаты за время командировки помещаются на закладку "Начисления" документа.

В случае если по состоянию на конец месяца командировка работника еще не закончилась, но ему требуется начислить оплату за время командировки, то в качестве периода оплаты в документе "Оплата по среднему заработку" следует установить период с даты начала командировки по дату конца месяца и рассчитать документ. В следующем месяце начисляется оплата за вторую часть периода командировки - с начала месяца по день возвращения из командировки. Вторая часть периода нахождения в командировке должна быть оплачена, исходя из того же размера среднего заработка, что и первая часть. Для этого необходимо скопировать зарегистрированный в прошлом месяце документ "Оплата по среднему заработку", указать соответствующий период оплаты и рассчитать только начисления, без пересчета среднего заработка, т. е. следует воспользоваться пунктом "Рассчитать начисления" подменю кнопки "Рассчитать".

В соответствии с пунктом 9 Инструкции о командировках при командировке лица, работающего по совместительству, средний заработок сохраняется по месту работы в той организации, которая его командировала. В случае направления в командировку одновременно по основной и совмещаемой работе средний заработок сохраняется по обеим должностям.

Таким образом, для решения вопроса о необходимости оплаты времени нахождения в командировке для совместителей, необходимо рассматривать цель командировки - с выполнением обязанностей по какой должности (месту работу) она связана.

Если работник направляется в командировку для выполнения обязанностей только по основному месту работы, то его отсутствие на рабочем месте по совместительству необходимо зарегистрировать в программе с помощью документа "Невыходы в организациях".

Возмещение расходов, понесенных работником в связи с командировкой

Перечень расходов, которые работодатель обязан возместить работнику, направляемому в командировку, установлен статьей 168 ТК РФ и включает:

- расходы по проезду;

- расходы по найму жилого помещения;

- дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные);

- иные расходы, произведенные работником с разрешения или ведома работодателя.

Порядок и размеры возмещения расходов, связанных со служебными командировками, определяются коллективным договором или локальным нормативным актом организации. Вместе с тем следует учитывать, что для работников организаций, финансируемых за счет средств федерального бюджета, возмещение расходов, связанных со служебными командировками, производится в соответствии с установленными законодательством нормами.

Для остальных организаций нормы и порядок возмещения командировочных расходов установлены только для целей налогообложения.

Командированному работнику перед отъездом в командировку выдается денежный аванс в пределах сумм, причитающихся на оплату проезда, расходов по найму жилого помещения и суточных.

В течение трех дней по возвращении из командировки по территории РФ (или в течении 10 календарных дней с даты окончания служебной командировки за пределы РФ) работник обязан представить авансовый отчет об израсходованных в связи с командировкой суммах и произвести окончательный расчет по ним.

Расчеты по возмещению командировочных расходов с работниками, направляемыми в служебную командировку, не регистрируются в программе "1С:Зарплата и Управление Персоналом 8", так как не относятся к расчетам по оплате труда.

Вместе с тем, неизрасходованные и своевременно не возвращенные авансы, выданные в с связи со служебной командировкой, могут удерживаться из заработной платы работника. Удержание оформляется в программе "1С:Зарплата и Управление Персоналом 8" с помощью документа "Регистрация разовых удержаний работников организаций" (рис. 3). Соответствующий вид удержания должен быть описан в плане видов расчета "Удержания организаций" со способом расчета "Фиксированной суммой".

Рис. 3

Налогообложение командировочных расходов НДФЛ и ЕСН

Согласно пункту 3 статьи 217 и подпункту 2 пункта 1 статьи 238 НК РФ не подлежат обложению НДФЛ и ЕСН все виды законодательно установленных компенсационных выплат, связанных, в частности, с возмещением командировочных расходов.

При оплате работодателем налогоплательщику расходов на командировки как внутри страны, так и за ее пределы освобождаются от налогообложения суточные, выплачиваемые в пределах норм, установленных в соответствии с действующим законодательством, а также фактически произведенные и документально подтвержденные целевые расходы на проезд до места назначения и обратно, сборы за услуги аэропортов, комиссионные сборы, расходы на проезд в аэропорт или на вокзал в местах отправления, назначения или пересадок, на провоз багажа, расходы по найму жилого помещения, оплате услуг связи, получению и регистрации служебного заграничного паспорта, получению виз, а также расходы, связанные с обменом наличной валюты или чека в банке на наличную иностранную валюту.

Обратите внимание , что с 1 января 2008 года Федеральным законом от 24.07.2007 № 216-ФЗ устанавливаются предельные нормы суточных, освобождаемые от налогообложения НДФЛ: до 700 рублей за каждый день нахождения в командировке на территории РФ и до 2 500 рублей за каждый день нахождения в заграничной командировке.*

Примечание:

* Подробнее об этих изменениях в НК РФ читайте в статье Л.П. Фомичевой "Налоговый кодекс РФ снова подправили" в номере 9 (сентябрь) "БУХ.1С" за 2007 год, стр. 6.

Для целей исчисления НДФЛ в программе "1С:Зарплата и Управление Персоналом 8" сверхнормативные суточные, не подтвержденные документально транспортные расходы и расходы по найму жилого помещения, а также прочие расходы, прямо не поименованные в НК РФ, возмещаемые в связи с направлением в служебную командировку, должны быть начислены работнику в виде дохода в неденежной форме. Начисление производится документом "Регистрация разовых начислений работникам организаций". Виды расчета, с помощью которых начисляется доход, должны быть описаны в плане видов расчета "Основные начисления организаций" или "Дополнительные начисления организаций" с установленным флажком "Является доходом в натуральной форме" (рис. 4).

Рис. 4

Для целей исчисления НДФЛ подобные доходы учитываются по коду 4800 "Иные доходы".

Для целей налогообложения ЕСН и страховыми взносами в ПФР для организаций - плательщиков налога на прибыль в форме вида начисления устанавливается значение "Не является объектом налогообложения ЕСН, взносами в ПФР согласно пункту 3 статьи 236 НК РФ (выплаты за счет прибыли)". Для организаций, применяющих специальные налоговые режимы, т. е. не уплачивающих налог на прибыль организаций, такие начисления должны облагаться взносами на обязательное пенсионное страхование. Для них в качестве способа налогообложения ЕСН и взносами в ПФР следует указать значение "Облагается ЕСН, взносами в ПФР целиком" (фактически в программе в этом случае будут начисляться только взносы на ОПС).

Рассматриваемые начисления облагаются также взносами на обязательное страхование от несчастных случаев, что соответствующим образом отмечается в форме вида начисления.

При определении размера сверхнормативных суточных следует иметь в виду, что нормы установлены в размере выплат за каждый день нахождения работника в командировке, включая время нахождения в пути. Днем выезда в командировку считаются календарные сутки (до 24 часов включительно), в течение которых отправляется поезд, самолет, автобус или другое транспортное средство из места постоянной работы командированного, а днем приезда - календарные сутки (до 24 часов включительно), в течение которых транспортное средство прибывает в место постоянной работы. Если командировка длится один день, суточные не выплачиваются. Если место, откуда отправляется транспортное средство, находится за чертой населенного пункта, в котором расположена организация, то при определении дней выезда и приезда учитывается время, необходимое для проезда до места отправления транспортного средства. Такой же порядок применяется, если командированный имеет возможность ежедневно возвращаться к месту своего постоянного жительства (вопрос о наличии такой возможности в каждом конкретном случае решает работодатель).

Если работник заболел в командировке

Согласно пункту 16 Инструкции о командировках, в случае временной нетрудоспособности командированного работника ему на общем основании возмещаются расходы по найму жилого помещения (кроме случаев, когда командированный работник находится на стационарном лечении) и выплачиваются суточные в течение всего времени, пока он не имеет возможности по состоянию здоровья приступить к выполнению возложенного на него служебного поручения или вернуться к месту своего постоянного места жительства, но не

свыше двух месяцев. Дни временной нетрудоспособности не включаются в срок командировки.

Временная нетрудоспособность командированного работника, а также невозможность по состоянию здоровья вернуться к месту постоянного жительства должны быть удостоверены в установленном порядке.

За период временной нетрудоспособности командированному работнику выплачивается на общих основаниях пособие по временной нетрудоспособности.

Отражение таких случаев в программе "1С:Зарплата и Управление Персоналом 8" зависит от того, была ли зарегистрирована в программе оплата периода командировки на момент начисления пособия по временной нетрудоспособности, и если да, то в каком расчетном периоде - текущем или одном из прошлых.

Если сначала в программе проводится начисление по больничному листу, а после этого вводится оплата командировки, то при расчете начисления за время командировки программа автоматически учтет период временной нетрудоспособности: за дни болезни командировка работнику оплачена не будет.

Если оплата за время командировки уже была зарегистрирована ранее в текущем месяце, то после проведения начисления по больничному листу документ начисления оплаты за период командировки "Оплата по среднему заработку" необходимо пересчитать, о чем программа напомнит на панели текущих задач.

Если оплата за время командировки была произведена в одном из прошлых периодов, то при расчете начисления по больничному листу, суммы оплаты командировки, приходящиеся на дни болезни, будут автоматически сторнированы (рис. 5).

Рис. 5

Для описанного поведения программы в список вытесняющих вида начисления оплаты за командировку ("Оплата по среднему заработку") должны быть включены виды расчетов, с помощью которых производится оплата пособия по временной нетрудоспособности ("Оплата больничных листов" и "Оплата БЛ по травме на производстве").

В данном материале мы поговорим, каким образом оформляется командировка в бухгалтерской программе «1С» редакции «3.0».

Приказ руководителя организации является основанием для отправки работника определенной фирмы в командировку. Затем на основании приказа выписывается удостоверение. В бухпрограмме «1С» эти документы не формируются.

Выдача средств в подотчет - начало оформления командировки. Финансовый аванс может выдаваться с расчетного счета - с помощью документа с именем «Списание с расчетного счета», или из кассы - с помощью документа под названием « ».

По возвращению из командировки в течение 3 рабочих дней работник компании должен составить так называемый , добавив в него все необходимые подтверждающие документы - проездные билеты, чеки, счета из мест проживания. Все перечисленные расходы будут признаваться на дату утверждения авансового отчета в том случае, если условие их оплаты соблюдается. Если же командировочные расходы суммы аванса превышены, то они будут признаны только после возмещения работнику предприятия финансовой суммы перерасхода.

«1С Бухгалтерия 8»: оформление командировки

Рассмотрим такой пример: общество под названием «Плюшка» отправляет своего сотрудника Сахарову С.С. в командировку в город Казань на три дня. Работнице из кассы организации выдается аванс в сумме 8000 рублей. Основание - заявление № 3. После возвращения из служебной командировки сотрудник подает авансовый отчет, добавляя следующие документы: билеты на поезд в сумме 2360 рублей (с НДС 18%) и счет из гостиницы, что составляет 3000 рублей (не облагается налогом). Размер суточных в организации - 600 рублей.

Выдачу аванса из кассы работнику организации необходимо оформить с помощью документа «Расходный кассовый ордер». Для осуществления этой операции зайдите на закладку с именем «Банк и касса», а затем в разделе «Касса» выберите необходимый документ. Не забудьте правильно установить нужный вид операции «Выдача подотчетному лицу». Затем заполните документ, укажите номер заявления в приложении, так с 2012 года финансы в подотчет выдаются на основе заявления.

После сделанного вам нужно составить авансовый отчет (местонахождение - те же раздел и закладка). В данном документе заполните закладку с именем «Авансы», в которой укажите РКО, которым были выданы средства. После этого перейдите на закладку под названием «Другое», где указываем 3 вида расходов на служебную командировку работника предприятия. Все перечисленные денежные расходы принимаются в расходы при УСНО.

Затем посмотрите проводки и книгу учета расходов и . Все расходы, поскольку были оплачены, попадут в КУДиР.

А остаток неиспользованных средств рабочий должен вернуть в кассу предприятия с помощью документа «Прибыльный кассовый ордер».

Суточные возмещаются работнику за каждый день пребывания в командировке, включая выходные и праздничные нерабочие дни, а также за дни нахождения в пути.

Основной порядок отражения расходов на командировку был отражен в Рассмотрим проведение основных операций в 1С 8.3 по регистрам при применении УСН.

Документ Выдача наличных в связи с применением УСН делает следующие движения:

- По регистру накопления Книга учета доходов и расходов (раздел I). Расход для целей УСН будет учтен после того, как сотрудник отчитается о расходах и будет оформлен документ Авансовый отчет:

- По регистру накопления Прочие расчеты:

Подтверждение расходов в виде суточных в 1С 8.3 оформляется при помощи документа Авансовый отчет. Он находится в разделе Касса и банк – Касса.

При проведении документа в части, касающейся УСН, сформируются движения по следующим регистрам:

- Книга учета доходов и расходов (раздел I) – сумма расхода, которая будет учтена для определения налоговой базы:

- Расшифровка КУДиР – подробно расшифровываются отдельно расходы и НДС:

- Прочие расчеты – отражаются суммы израсходованных средств, которые были реально израсходованы. Указываются на закладке Прочее. То есть, если израсходовано больше, чем было выдано, то в колонке Расчетный документ будет указан текущий Авансовый отчет и сумма перерасхода будет выделена в отдельную строчку:

Расходы при УСН – вносятся записи с текущими статусами оплаты расходов УСН:

- Приход – записи с реально израсходованными суммами со статусом Не оплачено;

- Расход – записи, подтверждающие оплату расходов, то есть выдачу подотчетных сумм, которые снимают статус Не оплачено с выданных подотчетных сумм:

Суточные и налог на прибыль

Затраты на оплату суточных сотрудника включаются в состав прочих расходов согласно пп. 12 п. 1 ст. 264 НК РФ.

В расходах суточные учитываются:

- При методе начисления – в отчетном налоговом периоде, в котором произошло утверждение авансового отчета;

- При кассовом методе – после фактической выплаты суточных.

В 1С 8.3 поддерживается только метод начисления, поэтому суточные признаются в расходах при проведении документа Авансовый отчет:

НДФЛ и суточные сверх норм

Суточные освобождаются от НДФЛ в следующих случаях:

- За каждый день пребывания в командировке в РФ размер суточных не более 700 руб.;

- За каждый день заграничной командировки размер суточных не более 2 500 руб.

Важно: в пункте 11 Положения о командировках говорится, что при однодневной командировке суточные работнику не положены. При этом в постановлении № 4357/12 от 11.09.2012г. Верховного суда РФ говорится о допустимости возмещения суточных за однодневную командировку. Поэтому при принятии решения о выплате суточных будут действовать все вышеуказанные нормы (п. 1,4 и 6 ст. 226 НК РФ).

Эти же нормы следует учитывать и тогда, когда вместо суточных выплачивается компенсация доп. расходов (письмо Минфина России №03-03-06/30062 от 26.05.2015г., 03-03-06/1/24916 от 26.05.2014г., №03-04-06/6394 от 04.03.2013г., №03-04-07/6189 от 01.03.2013г).

Суточные, выплаченные сверх этих норм, подлежат обложению НДФЛ. При этом:

- Дата получения дохода – последнее число месяца, в котором утвержден авансовый отчет;

- Дата уплаты НДФЛ – день, следующий за днем получения дохода.

Рассмотрим как эта ситуация отражается в программе 1С 8.3 Бухгалтерия предприятия 3.0.

В разделе Справочники – Зарплата и кадры – Начисления создадим новый вид начисления как указано на рисунке ниже. При этом проверьте – нет ли уже в списке такого вида начисления:

Установим флажок Доход в натуральной форме , чтобы суточные не отражались в ведомости к выплате заработной платы, а лишь участвовали в налогообложении и не образовалось сальдо на счете 70.

Поле Способ отражения оставим пустым, так как проводка не будет формироваться, потому что документ Начисление заработной платы не может сформировать проводку Дт 26 – Кт 71.01. Такую проводку сформирует документ Авансовый отчет.

Внимание: отражение суточных для целей налогообложения НДФЛ и страховых взносов в 1С 8.3 можно также осуществить при помощи документов Операция учета НДФЛ и Операция учета страховых взносов взамен документа Начисление заработной платы.

Если посмотреть результат проведения документа, то видно, что на счете 70 сумма суточных не отразилась, а проводки по начислению НДФЛ и страховых взносов сформировались:

Чтобы отразить компенсацию суточных сверх норм в бухгалтерском учете, можно воспользоваться документом Выдача наличных через раздел Банк и касса – Кассовые документы:

Видим проводки, сформированные в результате движения документа:

Суточные и страховые взносы

Суточные в пределах норм не подлежат обложению страховыми взносами, так как относятся к компенсационным выплатам, связанным с выполнением работником трудовых обязанностей.

Что касается однодневных командировок, то существуют различные мнения по поводу облагать или не облагать такие командировки.

Поэтому, если необходимо начислить страховые взносы, то можно оформить этот вид начисления как самостоятельный, аналогично компенсации суточных сверх норм и добавить его в документ Начисление заработной платы, что рассмотрено на примере выше по суточным сверх норм.

Если же облагать страховыми взносами не планируете, то такие суточные в 1С 8.3 отражаются как обычно на закладке Прочее в документе Авансовый отчет.

Отправка работника предприятия в командировку начинается с приказа директора. Сотрудника ставят об этом в известность, и, если договоренность достигнута, приказ передается в бухгалтерию (порядок операций на разных предприятиях может быть другим).

В бухгалтерии выписывается командировочное удостоверение (на основании приказа директора). Эти документы в типовой конфигурации 1С 8.3 «Бухгалтерия предприятия 3.0» не оформляются.

В программе 1С оформление командировки начинается с выдачи денег в подотчет.

Выдача командировочных в 1С 8.3

Как правило, деньги выдаются из кассы. Выдача при этом оформляется « «. Хотя в последнее время средства можно перечислить банковским платежом на карточку сотрудника. При этом создается документ « «.

Сумма изначально рассчитывается приблизительно, исходя из предполагаемых расходов:

- проезд;

- проживание;

- суточные;

- прочее.

Для получения денежных средств в подотчет сотрудник должен написать заявление, где указывается сумма и цель расходов. В нашем случае это командировочные расходы.

Рассмотрим оформление выдачи аванса на примере «Расходного кассового ордера».

Сразу нужно установить вид выдачи (вид операции) «Подотчетному лицу». Затем заполняем реквизиты:

- организация (если их несколько в базе данных);

- получатель;

- сумма;

- в расшифровке реквизитов печатной формы укажите номер заявления сотрудника.

В комментарии можно указать, что это выдан аванс на командировку:

Получите 267 видеоуроков по 1С бесплатно:

Теперь документ можно провести и посмотреть проводки по выдаче командировочных, которые 1С Бухгалтерия 8.3 сформирует:

За сотрудником возникла задолженность, за которую он должен отчитаться.

Отчет сотрудника за командировочные расходы

По возвращении из командировки сотрудник обязан отчитаться за потраченные деньги. Для этого в 1С 8.3 служит документ « «.

Создается «Авансовый отчет» в том же разделе, где и «Кассовые документы».

В форме списка нажимаем кнопку «Создать». Откроется форма нового документа.

В первую очередь выбираем подотчетника. Затем на вкладке «Авансы» нажимаем кнопку «Добавить» и в колонке «Документ аванса» выбираем расходный ордер, выписанный ранее (предварительно откроется окно, где нужно выбрать, какой вид документа нам нужен):

Затем переходим на закладку «Прочее» и заполняем там строки, куда пошли расходы сотрудника. Если денежные средства пошли на приобретение товаров, эти операции следует отразить на закладке «Товары».

Вот пример заполнения закладки «Прочее»:

Если провести документ и посмотреть проводки, то мы увидим, что задолженность предприятия перед сотрудником уменьшилась на 2 000 рублей:

В командировочные расходы в 1С 8.3 можно включить затраты на дорогу (билеты, ), оплата проживания (например, в гостинице), оплата за питание, суточные и т. п. Чаще всего, мы не знаем точную сумму, которую потратит в итоге наш сотрудник за время поездки. В связи с этим он пишет заявление на выдачу командировочных, указывая эти данные приблизительно с детализацией по видам расходов.

Так как по факту потраченные и выданные работнику денежные средства могут не совпадать между собой в большую или меньшую сторону, выдача денег осуществляется авансом. По приезду из командировки работник предоставит в бухгалтерию документы, подтверждающие затраты. При разнице в пользу работника, ему будут выданы недостающие деньги. В противном случае он будет обязан вернуть неиспользуемую сумму обратно в кассу.

Командировочные, так же как и другие виды выдачи денежных средств сотрудникам могут осуществляться как через банк (на карточку), так через кассу наличными. В рамках данного примера мы будем оформлять в 1С именно выдачу наличных, так как это наиболее часто встречающийся способ.

Рассмотрим полную инструкцию по шагам как это сделать в 1С Бухгалтерия.

Выдача командировочных денег

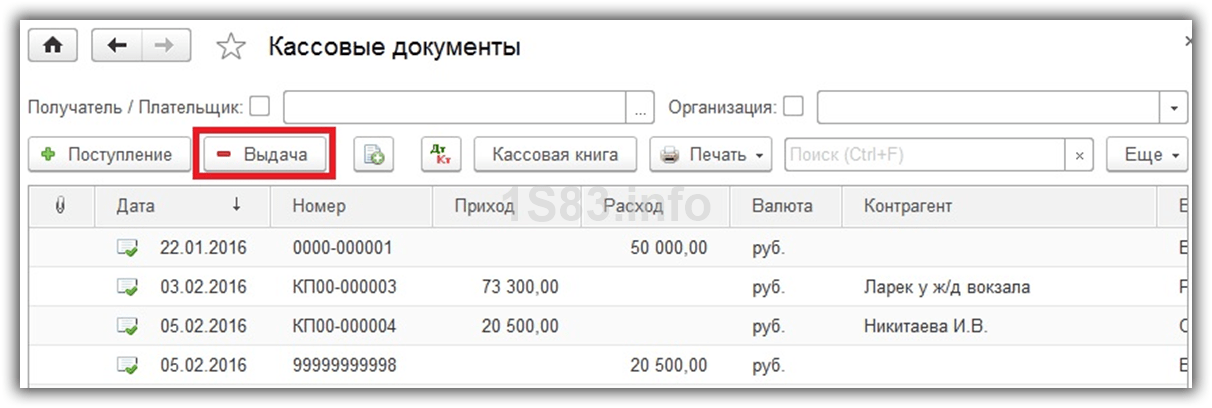

Для начисления и выплаты перейдите в раздел «Банк и касса» и выберите пункт «Кассовые документы».

Перед вами откроется весть список ранее созданных документов по поступлению или выдаче денежных средств из кассы. Нажмите на кнопку «Выдача».

Теперь можно перейти к заполнению самого документа. Здесь нет ничего сложного. Первым делом выберите в поле «Вид операции» значение «Выдача подотчетному лицу». Обратите внимание, что при изменении значений в нем меняется и структура реквизитов документа. Именно поэтому при создании документа выдачи наличных, сначала указывают вид операции.

Счет учета оставим по умолчанию. Далее укажем сотрудника, которому нужно начислить командировочные в 1С. Правее выберем организацию и подразделение, в котором он работает. В поле «Сумма» отразим, что на данную командировку наш работник получит сумму в размере 15 000 рублей.

В нашей конфигурации настроено ведение учета по статьям ДДС для дополнительной аналитики, поэтому данное поле так же можно заполнить. В комментарии для удобства укажем, что деньги оформлены на командировку. В дальнейшем это облегчит нам поиск.

Если вам нужно отредактировать реквизиты печатной формы, разверните одноименный раздел. В нашем случае все отображаемые данные попали сюда автоматически при выборе сотрудника.

После проведения документа мы сможем увидеть по сформировавшемуся движению, что теперь сумма в 15 000 рублей числится на Абрамове Геннадии Сергеевиче. С него будет списан долг после того, как он отчитается по потраченным суммам.

Дополним нашу инструкцию видео по кассе в 1С:

Авансовый отчет

Которые нужны для списания долга по полученному авансу с сотрудника так же находятся в разделе «Банк и касса».

Шапку документа заполним стандартно, как это делали ранее. На закладке «Авансы» в табличной части добавим строку и выберем созданный ранее документ выдачи наличных. Как вы моете заметить, 1С 8.3 позволяет отчитываться сразу по нескольким авансам, выданным одному и тому же сотруднику. Делается это при помощи добавления в данную табличную часть дополнительных строк.

Мы указали, за что отчитывается сотрудник за свои суточные. Теперь нам нужно отразить, какие документы, и на какие суммы он предоставил. Сделать это можно на закладке «Оплата».

В нашем случае сотрудник предоставил в бухгалтерии два билета и чек за проживание в гостинице. Общая сумма составила 12 500 рублей. После проведения документа в 1С долг перед нашей организацией будет уменьшен только на эту сумму. Посмотрим на проводки:

Получается, что сотруднику был выдан аванс в размере 15 000 рублей, а отчитался он только за 12 500. Из этого следует, что за ним все еще остается долг, но уже в размере 2 500 рублей. В таком случае, по взаимной договоренности он может либо предоставить недостающие чеки на эту сумму, либо вернуть деньги.

Возврат разницы можно произвести, например, при начислении зарплаты. Так же сотрудник может принести эту сумму в кассу.

В том случае, если сотрудник наоборот не уложился в выданную ему сумму и потратил больше, такую разницу можно выплатить ему так же как и сами командировочные через кассу.

Смотрите также видео по авансовым отчетам в 1С 8.3: